Lancer son activité indépendante ne signifie pas renoncer à sa sécurité financière. En France, le système d’assurance chômage permet une transition souple entre le salariat et l’entrepreneuriat. Que vous soyez en micro-entreprise ou en société, le cumul de vos revenus de freelance avec vos allocations est un levier pour pérenniser votre projet sans sacrifier votre niveau de vie.

Les conditions d’éligibilité pour cumuler freelance et chômage

Pour maintenir vos droits tout en exerçant une activité de freelance, la première étape consiste à valider votre éligibilité auprès de France Travail. Le principe repose sur la perte involontaire d’un emploi salarié précédent. Cela inclut le licenciement, la fin de contrat à durée déterminée (CDD) ou la rupture conventionnelle.

Vous devez justifier d'au moins 130 jours ou 910 heures de travail, soit environ 6 mois, au cours des 24 derniers mois (36 mois pour les plus de 53 ans). Une fois inscrit comme demandeur d'emploi, vous pouvez créer votre structure. Il est impératif de maintenir votre inscription sur les listes de France Travail, même après le début de votre activité.

Le cas particulier de la démission reconversion

Une démission peut ouvrir droit au chômage sous conditions strictes. Vous devez justifier d'une activité salariée continue de 5 ans et présenter un projet de création d'entreprise validé par une commission paritaire (Transitions Pro). Cette procédure permet de quitter un CDI pour le freelancing sans attendre un licenciement.

Maintien de l'ARE : comprendre le calcul de l'allocation mensuelle

Le maintien de l'Allocation d’aide au Retour à l’Emploi (ARE) est l'option privilégiée par les nouveaux indépendants. Elle permet de percevoir une partie de ses indemnités chaque mois, en complément des revenus générés par l'activité. Le calcul repose sur une règle de déduction proportionnelle.

France Travail calcule votre nouvelle allocation mensuelle selon la formule : ARE mensuelle – (70 % de votre revenu brut freelance). Le résultat détermine le nombre de jours indemnisables sur le mois. Les jours non indemnisés ne sont pas perdus : ils décalent la fin de vos droits, prolongeant ainsi la durée totale de votre couverture.

| Élément de calcul | Méthode appliquée |

|---|---|

| Revenus pris en compte | Chiffre d'affaires après abattement (micro) ou rémunération réelle (société) |

| Taux de déduction | 70 % du revenu professionnel |

| Plafond de cumul | Le cumul (ARE + revenu) ne peut dépasser le salaire journalier de référence (SJR) |

| Report des droits | Les jours non payés prolongent la durée d'indemnisation |

Dans cette phase de transition, il est courant de se sentir désorienté face à la fluctuation des revenus. L'allocation chômage agit comme un tuteur financier pour votre jeune entreprise. Elle stabilise votre trésorerie pendant la phase de prospection. Ce soutien évite que les contraintes financières immédiates ne vous forcent à accepter des missions sous-payées, vous permettant de diriger votre énergie vers une croissance pérenne.

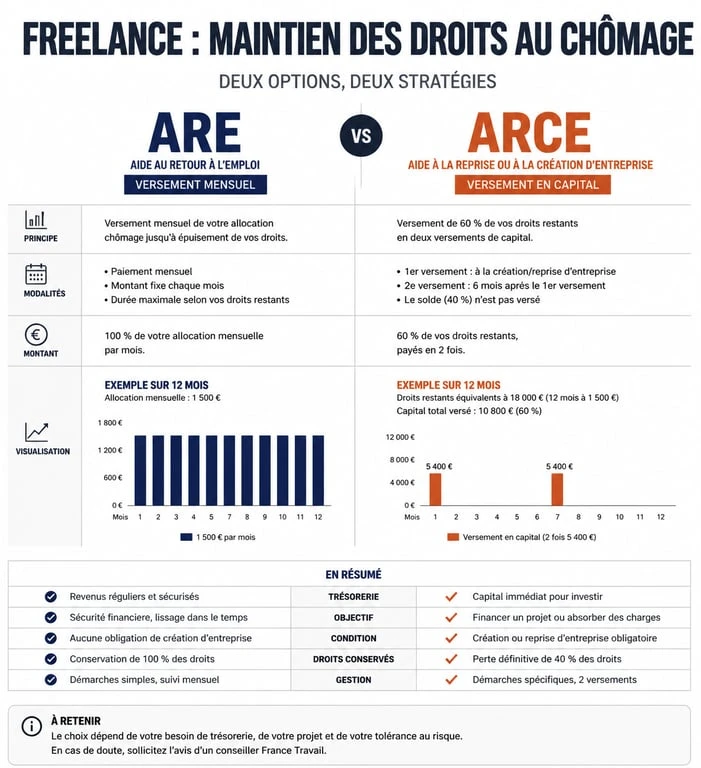

Choisir entre l'ARE et l'ARCE : quelle stratégie adopter ?

Lors de la création de votre entreprise, France Travail propose une alternative au maintien mensuel : l'Aide à la Reprise ou à la Création d’Entreprise (ARCE). Ce choix est définitif pour la création en cours, il convient donc de l'analyser avec attention.

L'ARCE : un capital pour investir immédiatement

L'ARCE consiste à recevoir 60 % du reliquat de vos droits sous forme de capital, versé en deux fois : la moitié au moment de la création et l'autre moitié six mois plus tard, sous réserve que l'activité soit toujours exercée. Cette option convient si votre projet nécessite un investissement matériel immédiat ou si vous n'avez pas besoin de revenus mensuels réguliers au démarrage.

L'ARE : la sécurité de la durée

Le maintien de l'ARE est souvent plus avantageux sur le long terme. Si votre activité peine à décoller, vous conservez un filet de sécurité mensuel pendant toute la durée de vos droits, jusqu'à 18 ou 24 mois selon votre profil. En cas d'arrêt de l'activité, vous aurez consommé moins de droits qu'avec le versement forfaitaire de l'ARCE, ce qui facilite un éventuel retour au salariat.

L'impact du statut juridique sur vos allocations

Le choix du statut (micro-entreprise, SASU, EURL) influence directement la déclaration de vos revenus auprès de France Travail et le montant de votre chômage.

Le cumul en micro-entreprise (Auto-entrepreneur)

Ce statut simplifie les démarches, mais impose une rigueur dans l'actualisation. France Travail applique un abattement forfaitaire sur votre chiffre d'affaires (71 % pour l'achat-revente, 50 % pour les prestations de services BIC, 34 % pour le BNC) pour estimer votre revenu. C'est ce montant qui sert de base à la déduction des 70 %. Vous devez déclarer votre chiffre d'affaires brut lors de l'actualisation mensuelle.

Le cumul en SASU ou EURL

En société, vous pouvez choisir de ne pas vous verser de rémunération. Si vous fournissez à France Travail un procès-verbal de non-rémunération, vous percevez 100 % de vos allocations chômage. Cette stratégie permet de réinvestir le bénéfice dans la société ou de constituer une trésorerie de sécurité. Toutefois, l'absence de salaire implique l'absence de cotisation pour la retraite et la protection sociale via le régime général.

Les démarches indispensables pour éviter la radiation

Pour que le cumul se déroule sans encombre, l'actualisation mensuelle est votre obligation principale. Chaque mois, entre la fin du mois et le 15 du mois suivant, vous devez déclarer que vous êtes toujours à la recherche d'un emploi et indiquer le nombre d'heures travaillées ainsi que les revenus perçus ou estimés.

Déclarez systématiquement votre activité, même sans encaissement. Transmettez vos justificatifs : les déclarations URSSAF pour les micro-entrepreneurs, ou les bulletins de paie et PV de non-rémunération pour les dirigeants de société. Anticipez les régularisations si vous déclarez une estimation : France Travail ajustera le montant une fois le justificatif officiel reçu, ce qui peut entraîner un trop-perçu à rembourser.

Le cumul est possible jusqu'à épuisement de vos droits. Si votre activité devient pérenne et génère des revenus supérieurs à votre ancien salaire, vos allocations s'arrêteront, mais vos droits restants seront gelés. Ils pourront être mobilisés ultérieurement en cas de difficulté, sous réserve des délais de déchéance en vigueur.

- Compte 4486 : rattacher les charges fiscales à la bonne clôture - 11 juillet 2026

- Freelance growth hacking Uclic : inbound, outbound, automatisation et IA pour éviter la dispersion - 11 juillet 2026

- 2 jours ouvrables pour sécuriser une mission d’intérim : contrats, obligations et réflexes RH - 11 juillet 2026

Articles qui pourraient vous intéresser :

Aides pour les sans emploi : 5 dispositifs financiers et 1 200 € pour votre permis

Aides pour les sans emploi : 5 dispositifs financiers et 1 200 € pour votre permis

4 interlocuteurs gratuits pour obtenir un conseil en droit du travail fiable

4 interlocuteurs gratuits pour obtenir un conseil en droit du travail fiable

Congés d’été : 12 jours obligatoires, nouvelles règles maladie et gestion des départs en 2024

Congés d’été : 12 jours obligatoires, nouvelles règles maladie et gestion des départs en 2024

Juriste freelance : 5 leviers pour sécuriser vos contrats et votre conformité RGPD sans les coûts d’un cabinet

Juriste freelance : 5 leviers pour sécuriser vos contrats et votre conformité RGPD sans les coûts d’un cabinet