Pour des milliers de professionnels libéraux, la CIPAV (Caisse Interprofessionnelle de Prévoyance et d’Assurance Vieillesse) organise la protection sociale. Entre le régime de base, le régime complémentaire et les spécificités du statut d’auto-entrepreneur, comprendre le fonctionnement de cette caisse permet de mieux anticiper sa fin de carrière. Une gestion proactive de votre dossier est nécessaire pour garantir un revenu adapté une fois l’activité cessée. Ce guide détaille les mécanismes de cotisation, les modes de calcul des pensions et les étapes pour préparer votre départ.

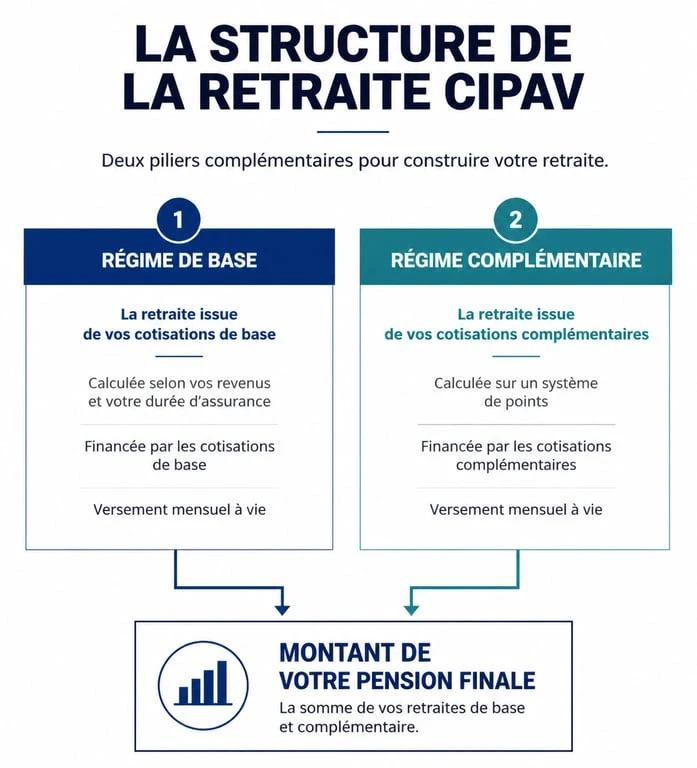

Architecture de la retraite CIPAV : base et complémentaire

Le système géré par la CIPAV repose sur une structure duale. Contrairement aux salariés, les libéraux cotisent à deux étages distincts. Le premier est le régime de base, commun aux professions libérales et piloté par la CNAVPL. Le second est le régime complémentaire, spécifique aux adhérents de la CIPAV, qui fonctionne par points.

Le régime de base : solidarité interprofessionnelle

Le régime de base repose sur deux tranches de revenus. Il permet d’acquérir des points de retraite tout en validant des trimestres d’assurance vieillesse. Ce décompte en trimestres détermine votre éligibilité à une retraite à taux plein. Pour valider un trimestre, vos revenus professionnels doivent atteindre un seuil minimal. Ce régime est contributif, mais inclut des mécanismes de solidarité, comme l’attribution de points gratuits en cas d’invalidité ou de maternité.

Le régime complémentaire : le poids des points

Le régime complémentaire représente souvent la part la plus importante du montant de la pension pour les libéraux. Chaque euro cotisé est converti en points. La valeur de ces points est fixée annuellement par le conseil d’administration de la caisse. Au moment du départ, le total des points accumulés est multiplié par la valeur de service du point pour obtenir le montant annuel de la pension. Ce système offre une transparence directe sur la valeur acquise par vos cotisations.

Cotisations et affiliation : qui est concerné ?

Le périmètre de la CIPAV a évolué. Historiquement ouverte à de nombreuses professions, elle se concentre désormais sur une vingtaine de métiers spécifiques, tels que les architectes, les ingénieurs-conseils, les psychologues ou les moniteurs de ski. Les autres professions libérales non réglementées sont rattachées au régime général de l’Urssaf.

Pour les affiliés, la structure des cotisations reflète la solidité du futur niveau de vie. La qualité de votre protection sociale dépend de la régularité des versements. Une interruption de cotisation ou le choix systématique de l’assiette minimale fragilise votre future pension. Il est parfois préférable de ne pas chercher l’optimisation fiscale à tout prix si cela réduit l’acquisition de points de retraite complémentaire, car les sommes non versées aujourd’hui manquent lors de la liquidation.

Le cas des auto-entrepreneurs

Les micro-entrepreneurs rattachés à la CIPAV bénéficient d’un mode de calcul simplifié. Leurs cotisations sociales sont calculées selon un pourcentage fixe de leur chiffre d’affaires. Une quote-part de ce forfait est reversée à la CIPAV pour valider des droits. Si le chiffre d’affaires est trop faible, le nombre de trimestres validés peut être inférieur à quatre par an, ce qui retarde l’âge du taux plein.

Les taux de cotisation

Les cotisations se décomposent en plusieurs tranches. Pour le régime de base, le taux est d’environ 8,23 % sur la tranche de revenus allant jusqu’au Plafond Annuel de la Sécurité Sociale (PASS) et de 1,87 % au-delà. Pour le régime complémentaire, les cotisations sont proportionnelles aux revenus, avec des paliers déterminant le nombre de points attribués. Il est conseillé de vérifier chaque année son appel de cotisations pour éviter toute erreur de déclaration.

Calcul de la pension : estimer son futur revenu

Le montant total de votre pension est la somme de votre retraite de base et de votre retraite complémentaire. Le calcul repose sur des variables précises.

La retraite se prépare, la Cipav vous accompagne !

| Élément de calcul | Régime de Base | Régime Complémentaire |

|---|---|---|

| Unité de compte | Points et trimestres | Points uniquement |

| Mode de calcul | Nombre de points x Valeur du point | Nombre de points x Valeur du point |

| Condition de taux plein | Âge légal et durée d’assurance | Âge du taux plein (67 ans) |

Pour obtenir une estimation fiable, consultez votre Relevé de Situation Individuelle (RIS) sur le portail Info-Retraite. Ce document récapitule tous les points acquis auprès de la CIPAV et des autres caisses en cas de carrière mixte.

L’impact de la décote et de la surcote

Si vous partez avant d’avoir atteint la durée d’assurance requise, une décote définitive est appliquée à votre pension. À l’inverse, si vous poursuivez votre activité au-delà de l’âge légal alors que vous avez validé vos trimestres, vous bénéficiez d’une surcote qui majore le montant de votre rente. Ce choix stratégique dépend de votre état de santé et de vos besoins financiers.

Les étapes pour liquider sa retraite

La liquidation de la retraite n’est pas automatique. Elle doit être anticipée au moins 6 mois avant la date de départ souhaitée. La procédure est dématérialisée, mais exige une grande rigueur dans le suivi des justificatifs.

La demande unique en ligne

Vous n’avez plus besoin d’envoyer un dossier papier à chaque caisse. Via le site Info-Retraite, vous effectuez une demande de retraite en ligne unique. Le système transmet automatiquement les informations à la CIPAV et aux autres régimes concernés. Préparez vos justificatifs d’identité, votre RIB et les attestations liées aux périodes de service militaire ou de chômage.

Le contrôle du relevé de carrière

Avant de lancer la demande, vérifiez votre carrière sur votre espace personnel CIPAV. Des périodes d’activité anciennes peuvent être manquantes ou erronées. En cas d’anomalie, demandez une régularisation en fournissant vos anciens appels de cotisations ou avis d’imposition. Cette vérification est indispensable pour éviter une pension sous-évaluée.

Le cumul emploi-retraite

Une fois votre retraite liquidée, vous pouvez reprendre une activité libérale. Le dispositif du cumul emploi-retraite permet de percevoir ses pensions tout en générant des revenus professionnels. Sous réserve d’avoir liquidé toutes ses retraites à taux plein, ce cumul peut être intégral. C’est une solution efficace pour assurer une transition douce vers l’arrêt total de l’activité tout en conservant une activité professionnelle.

- Transcription YouTube : récupérer, nettoyer et exploiter le texte d’une vidéo en quelques secondes - 15 juillet 2026

- Texte starter pack ChatGPT : le prompt, les photos et les accessoires pour une figurine sous blister - 15 juillet 2026

- Congé parental pour indépendant : 3 ans possibles, avec CAF et mise en sommeil à anticiper - 14 juillet 2026

Articles qui pourraient vous intéresser :

Banques : comment sécuriser vos données tout en profitant de la baisse des taux

Banques : comment sécuriser vos données tout en profitant de la baisse des taux

Calcul des pénalités de retard : formule, taux applicables et indemnité de 40 €

Calcul des pénalités de retard : formule, taux applicables et indemnité de 40 €

TVA intracommunautaire et autoliquidation : les lignes B2 et 08 à maîtriser

TVA intracommunautaire et autoliquidation : les lignes B2 et 08 à maîtriser

Mise en demeure pour facture impayée : 3 étapes pour sécuriser votre créance et interrompre la prescription

Mise en demeure pour facture impayée : 3 étapes pour sécuriser votre créance et interrompre la prescription