Facture électronique 2026 : calendrier, obligations et étapes pour réussir votre transition

La transformation numérique des entreprises françaises franchit une étape décisive avec la généralisation de la facturation électronique. Initialement envisagée pour 2023, cette réforme a bénéficié d’un ajustement de calendrier pour permettre aux acteurs économiques de s’adapter sereinement. Loin d’être une simple contrainte administrative, ce passage au tout numérique redéfinit la gestion comptable et fiscale des entreprises assujetties à la TVA. Comprendre les enjeux, maîtriser les échéances et choisir les bons outils est une priorité stratégique pour garantir votre conformité.

Qu’est-ce qu’une facture électronique conforme ?

Il est fréquent de confondre une facture numérique simple, comme un PDF envoyé par email, avec une facture électronique conforme à la nouvelle réglementation. Pour l’administration fiscale, une facture électronique est un document émis, transmis et reçu sous une forme dématérialisée incluant nécessairement des données structurées.

Ce format permet un traitement automatique par les systèmes informatiques. Trois formats principaux répondent à cette exigence :

Le format Factur-X est un modèle hybride comprenant un fichier PDF pour la lecture humaine et un fichier XML pour l’extraction automatique des données. Le format UBL (Universal Business Language) est un standard international structuré en XML, tandis que le format CII (Cross Industry Invoice) constitue un autre standard de données structurées.

L’objectif est d’assurer l’intégrité du document et de permettre la transmission instantanée des informations à la Direction Générale des Finances Publiques (DGFiP) via le dispositif de e-reporting.

La distinction entre e-invoicing et e-reporting

La réforme repose sur deux piliers complémentaires. L’e-invoicing concerne les transactions domestiques entre entreprises assujetties à la TVA (B2B). En parallèle, l’e-reporting impose la transmission d’informations relatives aux transactions non couvertes par la facturation électronique, comme les ventes aux particuliers (B2C) ou les échanges internationaux.

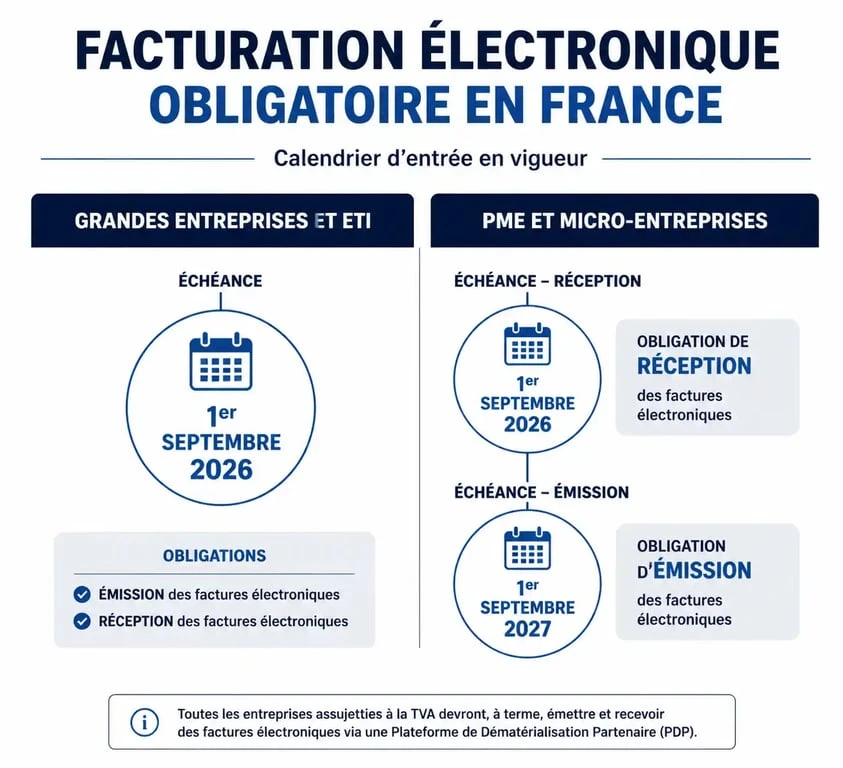

Le calendrier officiel : les dates clés à retenir

Le déploiement de l’obligation de facturation électronique offre un délai de préparation suffisant aux TPE et PME. Le calendrier se structure en deux phases majeures, basées sur la taille des entreprises.

| Type d’entreprise | Obligation de réception | Obligation d’émission |

|---|---|---|

| Grandes entreprises et ETI | 1er septembre 2026 | 1er septembre 2026 |

| PME et Micro-entreprises | 1er septembre 2026 | 1er septembre 2027 |

Dès le 1er septembre 2026, toutes les entreprises, quelle que soit leur taille, doivent être en mesure de recevoir des factures électroniques de la part de leurs fournisseurs. Même si vous êtes une micro-entreprise et que vous n’avez pas encore l’obligation d’émettre en format structuré, vous devez disposer d’une solution pour accepter les flux numériques entrants.

Pourquoi anticiper dès maintenant ?

Attendre la dernière minute expose l’entreprise à des risques opérationnels. La mise en conformité nécessite de repenser ses processus internes, de former les collaborateurs et de s’assurer que les données clients et fournisseurs, notamment le numéro SIRET, sont à jour. Une préparation anticipée permet de libérer une capacité d’automatisation dès que le système est enclenché. Ce mécanisme transforme une obligation légale en un levier de productivité, réduisant les cycles de paiement et les erreurs de saisie manuelle qui freinent souvent la croissance.

Comment choisir sa plateforme de dématérialisation ?

Pour émettre et recevoir vos factures, vous ne pourrez plus utiliser un simple logiciel de traitement de texte ou un service d’emailing. La loi impose le passage par des plateformes intermédiaires qui assurent la liaison avec le Portail Public de Facturation (PPF).

Le Portail Public de Facturation (PPF)

Le PPF, s’appuyant sur l’infrastructure de Chorus Pro, est le socle gratuit de la réforme. Il permet de saisir ou de déposer des factures, de gérer les annuaires d’entreprises et de centraliser les données pour l’administration fiscale.

Les Plateformes de Dématérialisation Partenaires (PDP)

Les entreprises peuvent aussi opter pour une PDP. Ces prestataires privés sont immatriculés par l’administration fiscale. Contrairement aux simples Opérateurs de Dématérialisation (OD), les PDP transmettent directement les factures à leurs destinataires et les données de facturation au PPF. Elles offrent des services à haute valeur ajoutée comme l’archivage légal à long terme, le workflow de validation interne, l’interopérabilité avec les logiciels comptables et des tableaux de bord de suivi de trésorerie en temps réel.

Les bénéfices concrets de la dématérialisation

Au-delà de l’aspect réglementaire, les avantages économiques sont réels. La suppression du papier, des frais d’affranchissement et du stockage physique permet des économies directes.

La facture électronique sécurise les relations commerciales. La traçabilité totale permet de savoir exactement quand une facture a été reçue ou acceptée par le client. Cela réduit les litiges liés aux factures perdues et accélère les délais de paiement. Pour un dirigeant de PME, c’est une visibilité accrue sur le besoin en fonds de roulement (BFR).

L’automatisation de la collecte des données simplifie les obligations déclaratives. À terme, le pré-remplissage des déclarations de TVA deviendra la norme, limitant les erreurs de saisie et les risques de redressement fiscal. C’est une étape vers une comptabilité plus précise et moins chronophage.

Sécurité et conformité : les points de vigilance

Le passage à la facturation électronique impose une rigueur sur la qualité des données. Chaque facture doit comporter des mentions obligatoires précises, telles que le numéro SIRET du client, la catégorie de l’opération et l’adresse de livraison si elle diffère de l’adresse de facturation.

La sécurité informatique est un enjeu central. Les plateformes choisies doivent garantir la confidentialité des données commerciales et la protection contre la fraude à la facture, comme l’usurpation d’identité ou la modification de RIB. Privilégiez des solutions certifiées par l’administration pour assurer la pérennité de votre système.

Pour toute question, l’administration a mis en place un numéro national d’assistance (0 806 807 807) et des guides détaillés sur les portails officiels comme entreprendre.service-public.fr. Consulter votre expert-comptable reste la meilleure démarche pour adapter ces changements technologiques à la réalité de votre métier.

- Téléconseiller en télétravail : 3 leviers pour réussir votre candidature et booster votre rémunération - 25 juillet 2026

- 44 heures par semaine : calcul, majorations et conformité du bulletin de paie - 25 juillet 2026

- User stories : guide de rédaction, exemples concrets et critères de succès - 24 juillet 2026

Articles qui pourraient vous intéresser :

Retraite avant 64 ans : 5 leviers légaux pour anticiper votre départ

Retraite avant 64 ans : 5 leviers légaux pour anticiper votre départ

Retraite CIPAV : fonctionnement, calcul des points et démarches de liquidation

Retraite CIPAV : fonctionnement, calcul des points et démarches de liquidation

Virement du compte personnel vers le compte professionnel : comment éviter le redressement fiscal

Virement du compte personnel vers le compte professionnel : comment éviter le redressement fiscal

Auto-entrepreneur : 4 documents officiels pour prouver vos revenus sans fiche de paie

Auto-entrepreneur : 4 documents officiels pour prouver vos revenus sans fiche de paie