Factur-X obligatoire : calendrier 2026-2027 et 3 étapes pour réussir votre transition

La réforme de la facturation électronique en France modifie durablement la gestion financière des entreprises. Au centre de cette mutation, le format Factur-X s’impose comme le standard technique incontournable pour concilier lisibilité humaine et traitement automatisé. Si vous vous interrogez sur la nature de cette obligation, la réponse est désormais sans équivoque : ce format devient le pilier technique pour répondre aux nouvelles exigences d’émission et de réception des factures entre assujettis à la TVA.

Qu’est-ce que le format Factur-X et pourquoi est-il central ?

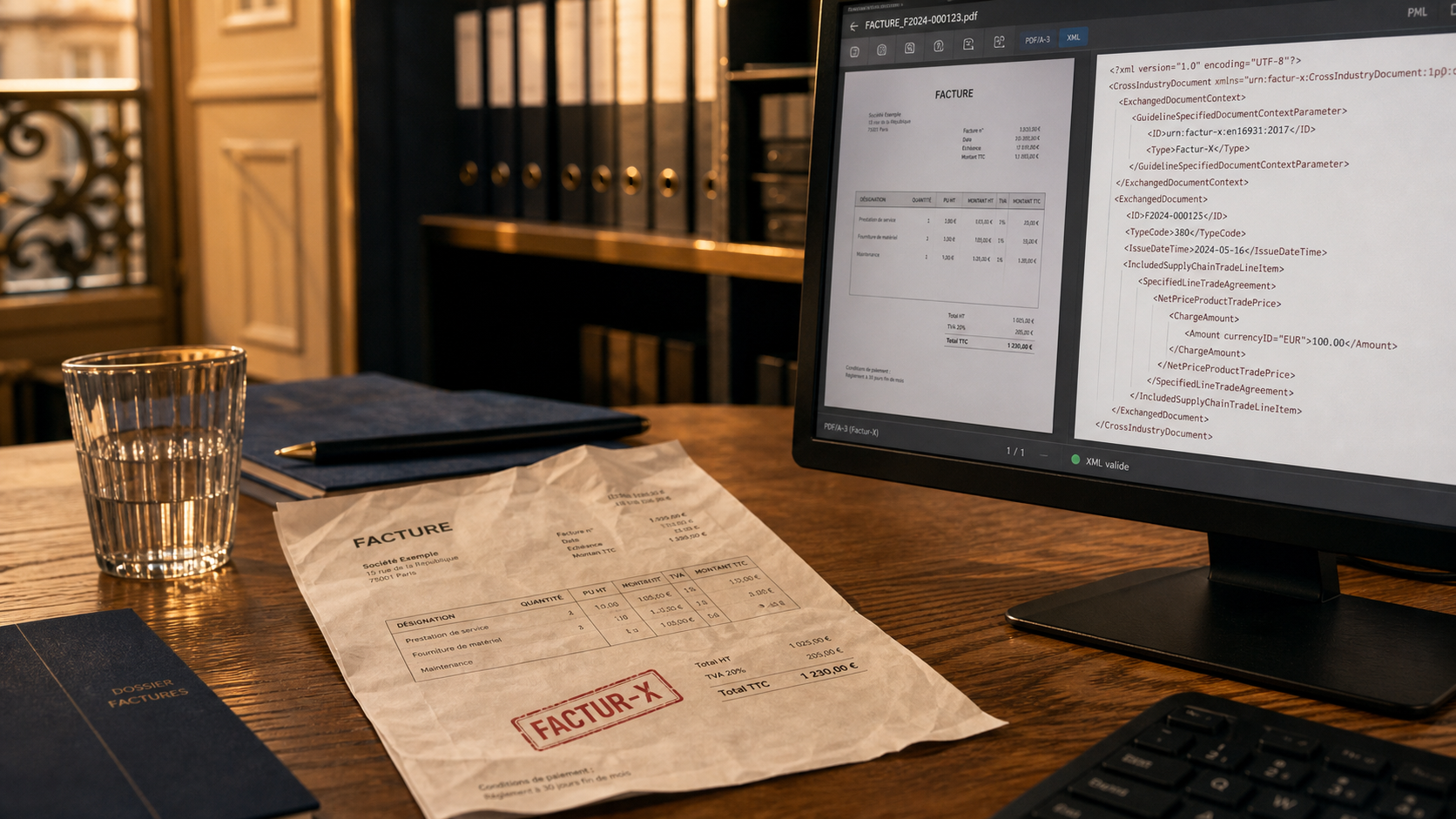

Le Factur-X est un format hybride. Contrairement à une facture papier numérisée ou à un simple PDF, il intègre deux couches distinctes dans un fichier unique. La première est une couche visuelle au format PDF/A-3, lisible et imprimable par n’importe quel collaborateur. La seconde est un fichier de données structurées au format XML, invisible pour l’utilisateur, mais conçu pour être interprété instantanément par les logiciels comptables et les plateformes de l’administration.

Une norme européenne pour l’interopérabilité

Ce standard résulte d’une collaboration franco-allemande et respecte la norme européenne EN 16931. Son objectif est de garantir qu’une facture émise par une PME à Lyon soit traitée sans erreur par un grand groupe à Berlin ou une administration à Madrid. Cette standardisation constitue le rempart contre l’incompatibilité des systèmes informatiques qui freine aujourd’hui la transformation digitale.

Les différents profils de données

Le Factur-X propose plusieurs niveaux de richesse de données, appelés profils, pour accompagner la maturité numérique des entreprises. Les profils MINIMUM et BASIC WL contiennent les informations essentielles pour la déclaration de TVA. Le profil BASIC convient aux factures simples, tandis que le profil EN 16931 respecte strictement la norme européenne. Enfin, le profil EXTENDED est réservé aux factures complexes nécessitant des données métiers spécifiques.

Calendrier de l’obligation : quand devez-vous basculer ?

L’obligation de passer à la facturation électronique s’inscrit dans un calendrier progressif pour permettre aux structures de s’adapter techniquement. La réforme a été décalée pour garantir une stabilité technique optimale.

Le calendrier officiel de déploiement

| Date d’échéance | Type d’entreprise | Obligation |

|---|---|---|

| 1er septembre 2026 | Grandes Entreprises et ETI | Émission et réception |

| 1er septembre 2026 | TPE, PME et Micro-entreprises | Réception obligatoire |

| 1er septembre 2027 | TPE, PME et Micro-entreprises | Émission obligatoire |

Dès septembre 2026, toutes les entreprises doivent être en mesure de recevoir des factures électroniques. Vous ne pourrez plus refuser une facture sous prétexte qu’elle n’est pas au format papier ou PDF simple.

Qui est réellement concerné ?

L’obligation touche toutes les opérations entre entreprises (B2B) établies en France et assujetties à la TVA. Les auto-entrepreneurs et micro-entreprises sont inclus dans le dispositif s’ils facturent des clients professionnels. Les opérations avec des particuliers (B2C) ou les transactions internationales font l’objet du e-reporting, qui consiste à transmettre les données de transaction à l’administration sans forcément utiliser le format Factur-X pour le client final.

Comment se mettre en conformité concrètement ?

La mise en conformité impose de repenser le circuit de vos documents financiers. Pour émettre ou recevoir vos Factur-X, vous devrez transiter par une plateforme dédiée.

Guide officiel de la facturation électronique et des plateformes agréées : Découvrez tout ce qu’il faut savoir sur le fonctionnement et le rôle des plateformes agréées pour la mise en place de la facturation électronique obligatoire.

Le choix de la plateforme : PPF ou PDP ?

L’État propose le Portail Public de Facturation (PPF), une solution gratuite pour saisir, déposer et transmettre ses factures. De nombreuses entreprises privilégient néanmoins une Plateforme de Dématérialisation Partenaire (PDP). Ces plateformes privées, immatriculées par l’administration, offrent des services à valeur ajoutée comme l’automatisation poussée, l’archivage légal et l’intégration directe avec votre logiciel de comptabilité.

Lors de la réception d’une facture, le système analyse la structure XML. Il remplit automatiquement les champs de votre logiciel comptable sans saisie manuelle du montant de la TVA, du SIRET ou de la date d’échéance. Cette fluidité élimine les erreurs de saisie et permet une réconciliation bancaire quasi instantanée, transformant une contrainte légale en levier de productivité.

Les étapes clés pour votre entreprise

Réalisez d’abord un audit de vos outils pour vérifier si votre logiciel de facturation génère du Factur-X. Si ce n’est pas le cas, prévoyez une mise à jour ou un changement d’outil avant 2026. Ensuite, centralisez vos informations en vous assurant de posséder le numéro de SIRET à jour de tous vos clients professionnels. Enfin, choisissez votre canal de réception, que ce soit via le portail public, une PDP ou un Opérateur de Dématérialisation (OD).

Les avantages majeurs au-delà de l’obligation légale

Si la réforme est perçue comme une contrainte, elle apporte des bénéfices tangibles qui justifient l’investissement. Le passage au Factur-X modernise votre gestion de trésorerie.

Réduction des délais de paiement

L’un des principaux freins au paiement des factures est l’erreur de saisie ou la perte du document. Avec le Factur-X, la facture est transmise instantanément et ses données sont certifiées conformes. En cas d’erreur sur une mention obligatoire, la plateforme rejette le document immédiatement, permettant au fournisseur de corriger le tir en quelques minutes au lieu d’attendre la relance de paiement 30 jours plus tard.

Lutte contre la fraude et sécurité

Le format hybride sécurise les échanges. Il devient difficile pour un fraudeur d’intercepter un PDF et de modifier l’IBAN, car la couche XML structurée doit correspondre parfaitement à la couche visuelle. La transmission via des plateformes sécurisées garantit l’identité de l’émetteur et du destinataire, limitant les risques de fraude au président ou de fausses factures.

Une comptabilité en temps réel

Grâce à l’automatisation, le chef d’entreprise dispose d’une vision précise de sa situation financière. Plus besoin d’attendre la fin du mois pour connaître son niveau d’endettement fournisseur ou sa collecte de TVA. Cette donnée immédiate facilite le pilotage de l’activité et le dialogue avec l’expert-comptable.

Précisions techniques sur la mise en œuvre

Pour parfaire votre préparation, voici des réponses aux points techniques souvent soulevés par les directions financières.

À terme, le PDF « simple » ne sera plus suffisant, car il ne contient pas les données structurées nécessaires au traitement automatique. Si vous envoyez un PDF classique après l’entrée en vigueur de l’obligation, il devra être converti par une plateforme en format mixte, ce qui peut engendrer des coûts supplémentaires.

La réforme introduit de nouvelles mentions obligatoires, telles que le numéro de SIRET du client, l’adresse de livraison ou la catégorie de l’opération. Le format Factur-X intègre ces champs nativement, garantissant que votre facture ne sera pas rejetée pour non-conformité.

Le législateur a prévu des amendes pour inciter à l’adoption du dispositif : 15 € par facture non émise sous format électronique, dans la limite de 15 000 € par année civile. Pour le e-reporting, l’amende est de 250 € par transmission omise. Au-delà des sanctions, le risque majeur est de voir ses factures refusées par ses clients, bloquant ainsi tout encaissement de trésorerie.

Articles qui pourraient vous intéresser :

Entreprendre en 2024 : 5 secteurs rentables et les leviers pour réussir sans capital

Entreprendre en 2024 : 5 secteurs rentables et les leviers pour réussir sans capital

Optimiser vos processus métier : méthodes, outils et leviers de performance

Optimiser vos processus métier : méthodes, outils et leviers de performance

Gagner des followers sur Instagram : 5 leviers pour une croissance organique durable

Gagner des followers sur Instagram : 5 leviers pour une croissance organique durable

Quel statut pour un freelance ? 5 options décryptées selon vos ambitions

Quel statut pour un freelance ? 5 options décryptées selon vos ambitions