Dans le Plan Comptable Général (PCG), la gestion des flux de marchandises et de personnes exige une rigueur particulière pour refléter l’activité économique réelle. Le compte 624, dédié aux transports de biens et aux transports collectifs du personnel, est souvent mal interprété. Entre les frais de livraison facturés par des prestataires et les mouvements internes entre sites, la frontière avec d’autres comptes de charges reste parfois floue. Maîtriser l’articulation de ce compte est pourtant indispensable pour fiabiliser son compte de résultat et sécuriser sa déductibilité fiscale.

Qu’est-ce que le compte 624 et quel est son périmètre ?

Le compte 624 appartient à la classe des services extérieurs. Sa fonction est d’enregistrer les charges liées aux prestations de transport réalisées par des tiers pour le compte de l’entreprise. Contrairement aux achats de matières premières, il s’agit ici d’une prestation de service immatérielle : le déplacement d’un objet ou d’un groupe de salariés.

Testez vos connaissances : Compte 624

Le périmètre est strictement délimité par la nature du prestataire. Vous ne devez utiliser ce compte que si l’entreprise fait appel à un transporteur professionnel. Si l’entreprise effectue le transport avec ses propres véhicules, les charges sont réparties dans d’autres comptes, comme le 606 pour le carburant, le 615 pour l’entretien ou le 616 pour les assurances.

Une distinction nécessaire avec les frais accessoires

Une erreur fréquente consiste à utiliser le compte 624 pour tous les frais de port. En comptabilité, la destination du transport et le mode de facturation dictent le choix du compte. Le 624 est privilégié lorsque le transport fait l’objet d’une facture séparée ou concerne des flux non liés à l’acquisition d’un stock valorisable.

Détail des sous-comptes : à chaque flux sa destination

Pour une analyse précise de la rentabilité et des coûts logistiques, le PCG décline le compte 624 en plusieurs subdivisions. Chacune répond à une logique de flux spécifique.

Le compte 6241 enregistre les transports sur achats, c’est-à-dire les frais payés à des tiers pour l’acheminement de marchandises ou de matières premières jusqu’à vos entrepôts. Le 6242 concerne les transports sur ventes, soit les frais engagés pour expédier les produits finis chez vos clients. Le 6243 est utilisé pour les transports entre établissements, comme les mouvements de stocks ou de matériel entre différents sites de votre entité juridique. Le 6244 regroupe les transports administratifs, tels que les frais de courriers volumineux ou de matériel de bureau confiés à des prestataires. Le 6247 est réservé aux transports collectifs du personnel, comme les factures d’autocaristes assurant le ramassage des salariés. Enfin, le 6248 sert de compte divers pour les prestations ne rentrant dans aucune des catégories précédentes.

Dans certains cas, la réalité logistique s’éloigne des schémas classiques. Pour les transferts de stocks complexes, le choix du sous-compte 6243 permet de sortir cette dépense de la masse des frais de vente pour l’identifier comme un coût structurel de fonctionnement multi-sites. Cette distinction évite de fausser la marge commerciale en isolant les coûts logistiques internes de l’effort de vente pur.

Comptabilisation et exemples d’écritures

La pratique comptable du compte 624 suit les règles classiques de l’engagement. Vous devez séparer le montant hors taxes de la TVA déductible.

Le Plan Comptable Général officiel (version 2026) : Consultez le règlement de référence de l’ANC pour structurer votre comptabilité selon les normes en vigueur au 1er janvier 2026.

Exemple 1 : Facture de transporteur pour un achat

Une entreprise reçoit une facture de 200 € HT (TVA 20 %) pour le transport de matières premières. L’écriture est la suivante :

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 6241 | Transports sur achats | 200,00 € | |

| 44566 | TVA déductible | 40,00 € | |

| 401 | Fournisseur | 240,00 € |

Exemple 2 : Livraison d’un client (Transport sur vente)

L’entreprise expédie des produits finis à un client via un prestataire pour 150 € HT. On débite le compte 6242 (Transports sur ventes) pour 150 €, on débite le compte 44566 (TVA déductible) pour 30 €, et on crédite le compte 401 (Fournisseur) pour 180 €.

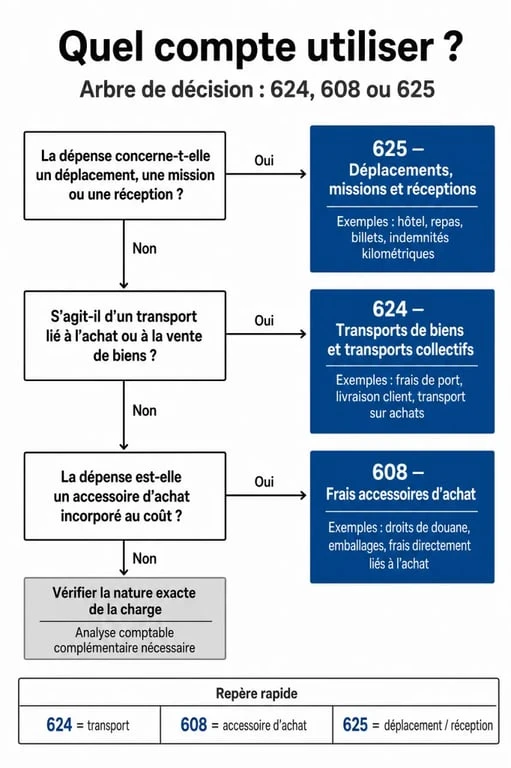

Ne plus confondre : 624 vs 608 vs 625

La confusion entre ces trois racines fausse l’analyse des marges et le calcul du coût de revient.

Le duel 624 vs 608 (Frais accessoires)

Le compte 608 sert à incorporer les frais de port directement au coût d’achat des marchandises. Si le fournisseur facture le transport sur la même facture que les biens, vous utilisez généralement le 608 ou vous l’intégrez au 607. Si le transport est facturé par un transporteur indépendant, vous utilisez obligatoirement le 6241.

Le duel 624 vs 625 (Déplacements et réceptions)

La distinction repose sur la nature du voyageur. Le compte 625 est réservé aux déplacements individuels des salariés ou dirigeants, comme les billets de train, d’avion ou les indemnités kilométriques. Le compte 6247 est strictement réservé au transport collectif organisé par l’entreprise, comme les navettes d’entreprise ou les bus de chantier.

Implications fiscales et justificatifs indispensables

Les sommes enregistrées en compte 624 doivent être engagées dans l’intérêt direct de l’entreprise, appuyées par des pièces justificatives et ne pas être excessives.

La gestion de la TVA

La TVA sur les transports de biens est généralement déductible. Une attention particulière est toutefois requise pour le transport collectif du personnel (6247). Si le transport est organisé pour les besoins de l’exploitation, comme l’acheminement sur un site isolé, la TVA est récupérable. Si le transport constitue un avantage en nature sans lien avec les contraintes d’exploitation, des restrictions s’appliquent.

Les justificatifs à conserver

Pour préparer un contrôle fiscal, conservez les factures originales des transporteurs avec le détail des prestations, les lettres de voiture ou bons de livraison prouvant la réalité du mouvement des biens, et pour les transports internes (6243), tout document attestant de la nécessité du transfert entre les sites.

Le compte 624 est un outil de pilotage qui permet de dissocier les coûts de production, les coûts de distribution et les coûts logistiques internes. Une ventilation précise entre ses sous-comptes garantit une comptabilité transparente et une gestion optimisée des flux physiques de votre organisation.

- Facture en ligne : 4 étapes pour un document pro et conforme sans passer par Word - 30 juin 2026

- SMS professionnels hors horaires : 0 sanction pour le salarié qui refuse de répondre - 30 juin 2026

- Compte 624 : 6 sous-comptes et les bons réflexes pour ne plus confondre avec le 608 ou le 625 - 30 juin 2026

Articles qui pourraient vous intéresser :

Optimisation des ressources : 4 leviers stratégiques pour transformer vos coûts en croissance

Optimisation des ressources : 4 leviers stratégiques pour transformer vos coûts en croissance

Cadeau d’entreprise original : comment transformer un simple objet en levier de fidélisation durable ?

Cadeau d’entreprise original : comment transformer un simple objet en levier de fidélisation durable ?

Acheter pour revendre : 3 seuils fiscaux et la méthode pour sécuriser votre marge

Acheter pour revendre : 3 seuils fiscaux et la méthode pour sécuriser votre marge

EURL : le guide complet pour sécuriser votre patrimoine et optimiser votre fiscalité

EURL : le guide complet pour sécuriser votre patrimoine et optimiser votre fiscalité