Travailleur indépendant ou auto-entrepreneur : 3 différences majeures pour choisir votre statut

Se lancer à son compte soulève une question de terminologie qui cache des enjeux juridiques et fiscaux concrets. Beaucoup de créateurs d’entreprise confondent le terme générique de travailleur indépendant avec le régime spécifique de l’auto-entrepreneur. Pourtant, si tout auto-entrepreneur est un travailleur indépendant, l’inverse n’est pas vrai. Comprendre cette nuance est le premier pas pour bâtir une structure adaptée à votre ambition et à la réalité de votre marché.

La distinction entre statut professionnel et régime fiscal

Le terme travailleur indépendant désigne toute personne physique qui exerce une activité économique à son propre compte, sans lien de subordination. C’est une catégorie professionnelle large qui englobe des réalités diverses, du consultant en stratégie à l’artisan ou au graphiste freelance.

L’auto-entrepreneur, officiellement appelé micro-entrepreneur depuis 2016, n’est pas un statut juridique distinct, mais un régime simplifié au sein de l’Entreprise Individuelle (EI). L’État propose cette option pour faciliter le démarrage de l’activité grâce à des obligations comptables et sociales allégées.

Les formes juridiques du travailleur indépendant

Lorsqu’on devient indépendant, plusieurs structures sont accessibles selon l’envergure du projet. L’Entreprise Individuelle (EI) est la forme la plus simple, où l’entrepreneur et l’entreprise forment une seule entité juridique. Les sociétés unipersonnelles comme l’EURL ou la SASU permettent de séparer le patrimoine et d’optimiser la rémunération. Enfin, le portage salarial offre une solution hybride pour conserver les avantages sociaux du salariat tout en restant indépendant.

Le régime de la micro-entreprise

La micro-entreprise se définit par son accessibilité. Aucun expert-comptable n’est requis pour certifier les comptes. Le principe est simple : pas de chiffre d’affaires, pas de cotisations. C’est le choix privilégié pour tester une idée ou exercer une activité complémentaire sans les risques financiers liés aux charges fixes.

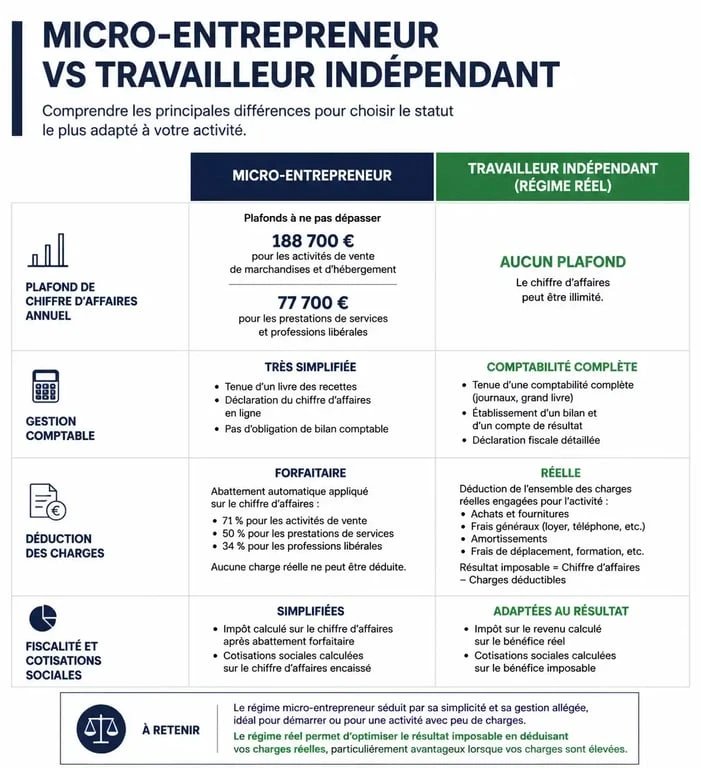

Les plafonds de chiffre d’affaires : le pivot de la décision

La distinction entre travailleur indépendant classique et auto-entrepreneur devient concrète avec les seuils de revenus. La micro-entreprise est soumise à des limites strictes. Si votre activité dépasse ces seuils deux années consécutives, vous basculez automatiquement dans le régime réel de l’entreprise individuelle.

| Type d’activité | Plafond de CA (Micro-entreprise) | Régime Travailleur Indépendant (Réel) |

|---|---|---|

| Vente de marchandises, restauration, hébergement | 188 700 € | Illimité |

| Prestations de services (BIC ou BNC), professions libérales | 77 700 € | Illimité |

Pour un travailleur indépendant hors micro-entreprise, il n’existe aucune limite de revenus. Cette liberté a un coût : une comptabilité plus complexe, incluant bilan et compte de résultat, et des cotisations sociales calculées sur le bénéfice réel.

Protection sociale et fiscalité : deux trajectoires

Le choix entre ces deux modalités impacte votre niveau de vie. L’axe de réflexion doit porter sur la viabilité à long terme de votre modèle économique.

Pour l’auto-entrepreneur, les charges sociales représentent un pourcentage fixe du chiffre d’affaires, environ 12,3 % pour la vente et 21,2 % pour les prestations de services. Ce système est lisible, mais présente un angle mort : l’impossibilité de déduire ses frais professionnels. Si vous avez des dépenses importantes comme un loyer, des matières premières ou des logiciels coûteux, vous payez des cotisations sur des sommes qui ne constituent pas un bénéfice réel.

Le travailleur indépendant au régime réel déduit l’intégralité de ses charges avant l’imposition. Ce mécanisme offre une flexibilité stratégique. En investissant dans du matériel ou de la formation, l’entrepreneur réduit son assiette fiscale. Ce levier de croissance est absent de la micro-entreprise, qui applique un abattement forfaitaire parfois désavantageux si vos coûts réels sont élevés.

La gestion de la TVA

Un autre point de divergence réside dans la franchise en base de TVA. L’auto-entrepreneur démarre sans facturer la TVA et sans la récupérer sur ses achats. C’est un avantage pour vendre à des particuliers. Le travailleur indépendant classique, dès qu’il dépasse certains seuils, devient assujetti. Cela alourdit la gestion administrative mais permet de récupérer la TVA sur les investissements importants.

Choisir le bon statut selon votre profil

Le passage de l’idée à l’action nécessite d’évaluer son profil de risque. Le régime de l’auto-entrepreneur est idéal pour lancer une activité de conseil avec peu de frais ou pour tester un marché sans capital. La déclaration se fait rapidement sur le site de l’URSSAF et l’immatriculation est gratuite pour les activités libérales.

En revanche, devenir travailleur indépendant sous forme de société (EURL, SASU) ou en EI au régime réel est préférable si votre activité nécessite des investissements lourds, si vous prévoyez de recruter rapidement, si vous avez des associés ou si votre chiffre d’affaires prévisionnel dépasse largement les plafonds légaux.

La transition vers le régime réel

Rien n’est figé. De nombreux indépendants commencent par la micro-entreprise pour valider leur concept, puis créent une société dès que la rentabilité le permet. Cette transition doit être anticipée pour gérer le changement de régime social et l’arrivée de la TVA, qui impacte vos tarifs et votre relation client.

Obligations comptables et administratives

La charge administrative est un critère souvent sous-estimé. Pour l’auto-entrepreneur, elle est réduite : un livre des recettes chronologique et une déclaration périodique suffisent. Cette liberté permet de se concentrer sur son cœur de métier.

Pour le travailleur indépendant en société ou au régime réel, la donne change. L’accompagnement par un expert-comptable devient nécessaire pour gérer les déclarations de TVA, la liasse fiscale annuelle et les assemblées générales. Bien que plus coûteuse, cette organisation offre une crédibilité accrue auprès des banques et des grands comptes, qui privilégient souvent des structures juridiquement plus denses.

En résumé, le choix entre travailleur indépendant classique et auto-entrepreneur dépend de votre capacité à anticiper vos charges et votre volume d’affaires. Si la simplicité est votre priorité pour débuter, la micro-entreprise est votre alliée. Si vous visez une structure capable d’absorber des coûts importants et de se développer sans limites, le statut d’indépendant au régime réel ou en société sera plus protecteur et performant à terme.

Articles qui pourraient vous intéresser :

Accident du travail et vacances : les 3 conditions pour conserver vos indemnités journalières

Accident du travail et vacances : les 3 conditions pour conserver vos indemnités journalières

Congés payés non pris : report, paiement et exceptions légales

Congés payés non pris : report, paiement et exceptions légales

Emploi sans diplôme : 5 secteurs en tension pour travailler en moins de 15 jours

Emploi sans diplôme : 5 secteurs en tension pour travailler en moins de 15 jours

Webmarketing freelance : 4 leviers stratégiques pour booster votre acquisition client

Webmarketing freelance : 4 leviers stratégiques pour booster votre acquisition client