La comptabilisation des prestations de services rythme le quotidien de nombreuses entreprises, qu’elles soient prestataires ou clientes. Si la distinction entre une vente de marchandises et une prestation semble évidente, le choix du compte comptable précis demande une attention particulière pour refléter fidèlement la réalité économique de votre activité. Une erreur d’imputation peut fausser l’analyse de vos marges et complexifier vos obligations déclaratives, notamment en matière de TVA ou de déclaration DAS2.

Vendre ses services : l’utilisation stratégique du compte 706

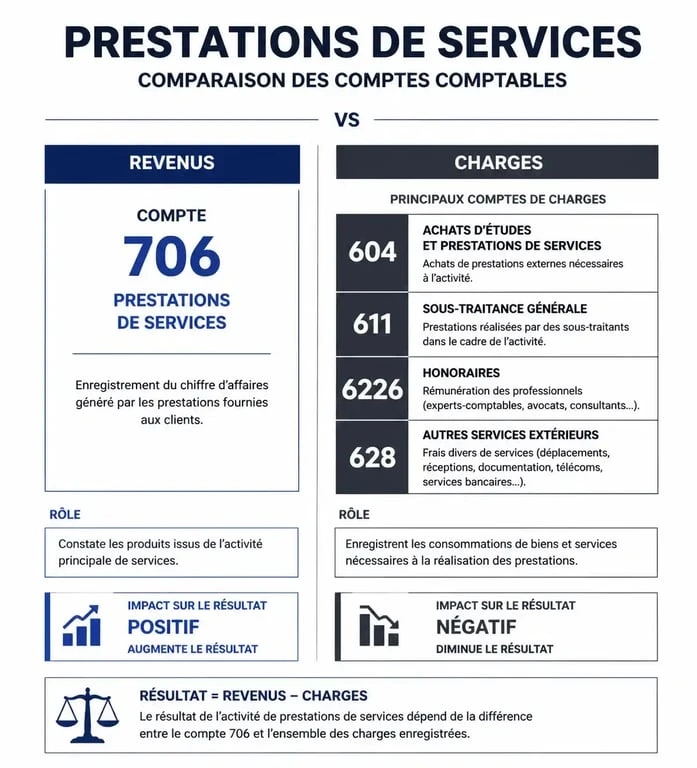

Pour une entreprise dont le cœur de métier est la réalisation de travaux immatériels ou techniques, le compte 706 « Prestations de services » est le pivot de la comptabilité. C’est ici que s’enregistre le chiffre d’affaires issu de l’activité principale. Contrairement aux ventes de marchandises (compte 707), les prestations ne font pas l’objet d’un stockage physique, ce qui modifie la structure du compte de résultat.

Quand créditer le compte 706 ?

Le compte 706 est crédité au moment de la facturation. Dans la comptabilité d’engagement, la date de réalisation du service ou la date de facture fait foi, et non le règlement effectif. Il est fréquent de subdiviser ce compte pour gagner en lisibilité. Une agence de conseil pourra par exemple créer un compte 706100 pour le conseil stratégique et un compte 706200 pour la formation. Cette segmentation analytique permet de piloter la rentabilité de chaque branche d’activité avec précision.

La gestion de la TVA sur les prestations de services

Un point de vigilance majeur concerne la TVA. Pour les prestations de services, la taxe est par défaut exigible au moment de l’encaissement. Toutefois, de nombreux prestataires optent pour la TVA sur les débits. Dans ce cas, la taxe devient exigible dès la facturation, ce qui simplifie le rapprochement entre le compte 706 et vos déclarations de TVA, tout en impactant votre trésorerie si le client tarde à payer.

Acheter des services : naviguer entre les comptes de charges de classe 6

Lorsqu’une entreprise achète une prestation, le choix du compte de charge dépend de la destination finale du service et de sa nature. Le Plan Comptable Général (PCG) offre plusieurs options qu’il convient de distinguer pour maintenir une cohérence analytique rigoureuse.

Le compte 604 : la prestation intégrée au produit final

Le compte 604 « Achats d’études et prestations de services » est réservé aux services qui entrent directement dans le cycle de production. Si vous êtes un constructeur de maisons et que vous faites appel à un bureau d’études pour un projet spécifique, ces frais sont considérés comme des achats de production. Ils impactent directement votre marge brute, au même titre que l’achat de matières premières.

Le compte 611 : la sous-traitance générale

Le compte 611 « Sous-traitance générale » est utilisé lorsque vous confiez à un tiers une partie de votre activité que vous auriez pu réaliser vous-même, mais que vous choisissez d’externaliser pour des raisons de capacité ou de spécialisation. Le compte 611 caractérise une relation de donneur d’ordre à sous-traitant sur une opération globale.

Les comptes 622 et 628 : honoraires et services divers

Pour les services qui soutiennent l’activité sans être directement liés à la production, comme le comptable, l’avocat ou l’agence de nettoyage, on utilise les comptes de services extérieurs : le compte 6226 pour les honoraires (experts-comptables, conseils juridiques), le compte 6227 pour les frais d’actes et de contentieux, et le compte 628 pour les divers services comme les cotisations ou les petits services de bureau.

La dimension temporelle et la rigueur des écritures comptables

Au-delà de la simple arithmétique, la tenue des comptes de prestations de services gagne en valeur avec le temps. Une comptabilité bien tenue développe une profondeur historique qui permet de lire l’évolution d’une entreprise au-delà des chiffres bruts. En conservant une nomenclature constante dans l’utilisation de vos comptes 706 ou 611 sur plusieurs exercices, vous créez un référentiel stable. Cette continuité permet de déceler des cycles de saisonnalité ou des dérives de coûts cachées, invisibles sur un bilan isolé. Cette consistance transforme votre journal d’écritures en un outil de mémoire stratégique, facilitant les audits et renforçant la confiance de vos partenaires financiers.

Schémas d’écritures et obligations spécifiques

La saisie d’un compte comptable de prestation de service répond à un formalisme strict pour garantir la validité de votre comptabilité face à l’administration fiscale.

Exemple d’enregistrement d’une vente de service

Pour une facture de 1 000 € HT avec une TVA à 20 %, l’écriture type se présente ainsi :

| Numéro de compte | Libellé | Débit (€) | Crédit (€) |

|---|---|---|---|

| 411000 | Client | 1 200 | |

| 706000 | Prestation de services | 1 000 | |

| 445710 | TVA collectée | 200 |

La déclaration DAS2 : une obligation à surveiller

Lorsque vous enregistrez des prestations en honoraires (compte 6226) ou en commissions, soyez vigilant sur le montant total annuel versé à un même prestataire. Si celui-ci dépasse 1 200 € TTC par an, ces sommes doivent être reportées sur la déclaration DAS2. Cette obligation vise à lutter contre le travail dissimulé et nécessite un suivi précis des tiers dès la saisie dans les comptes de classe 6.

Optimiser la saisie pour éviter les erreurs fréquentes

L’une des erreurs les plus classiques consiste à utiliser le compte 604 pour des frais de déplacement ou des services généraux. Cela fausse le calcul de la valeur ajoutée de l’entreprise. Pour sécuriser votre gestion, il est recommandé de mettre en place une charte comptable interne qui définit quel compte utiliser selon le type de fournisseur ou la nature du contrat.

L’automatisation via des logiciels de comptabilité modernes permet aujourd’hui de lier un fournisseur à un compte de charge par défaut. Par exemple, un abonnement de logiciel (SaaS) sera automatiquement orienté vers un compte 651 (Redevances pour concessions, brevets, licences) ou 618 (Divers), évitant ainsi les ressaisies manuelles sources d’erreurs. En fin d’exercice, une revue analytique comparant le solde du compte 706 par rapport à l’année précédente reste le meilleur moyen de valider la cohérence de votre facturation avant la clôture des comptes.

Articles qui pourraient vous intéresser :

Banques : comment sécuriser vos données tout en profitant de la baisse des taux

Banques : comment sécuriser vos données tout en profitant de la baisse des taux

Calcul des pénalités de retard : formule, taux applicables et indemnité de 40 €

Calcul des pénalités de retard : formule, taux applicables et indemnité de 40 €

TVA sur achat intracommunautaire : maîtriser l’autoliquidation et les 4 lignes clés de la CA3

TVA sur achat intracommunautaire : maîtriser l’autoliquidation et les 4 lignes clés de la CA3

Compte comptable URSSAF : 6451, 431 et les règles pour sécuriser vos écritures

Compte comptable URSSAF : 6451, 431 et les règles pour sécuriser vos écritures