La gestion des cotisations sociales représente un pilier de la comptabilité d’entreprise. Derrière l’acronyme URSSAF se cache une mécanique de précision qui dépasse le simple paiement périodique. Pour un comptable ou un chef d’entreprise, maîtriser le compte comptable URSSAF est indispensable pour garantir la fidélité du bilan et prévenir les redressements lors d’un contrôle. Entre les charges patronales, les cotisations personnelles du dirigeant et les spécificités de la CSG/CRDS, chaque écriture doit trouver sa place exacte dans le plan comptable général.

Les comptes indispensables pour enregistrer les cotisations URSSAF

L’enregistrement comptable des sommes dues à l’URSSAF repose sur une distinction entre la nature de la charge, ce que l’entreprise doit, et la dette envers l’organisme, ce qu’elle va payer. Cette séparation permet un suivi rigoureux de la trésorerie et des engagements sociaux.

Le compte 6451 : La base des cotisations patronales

Le compte 6451 « Cotisations à l’URSSAF » enregistre la part patronale des cotisations de sécurité sociale. Il s’agit d’un compte de charges de classe 6. À chaque édition de la paie, le montant des cotisations à la charge de l’employeur est débité dans ce compte. Il reflète le coût réel du travail pour l’entreprise, indépendamment du salaire brut versé aux employés.

Le compte 431 : Le suivi de la dette sociale

En contrepartie du compte de charges, l’entreprise utilise le compte 431 « Sécurité sociale ». Ce compte de tiers, en classe 4, centralise l’ensemble des sommes dues à l’organisme : la part patronale calculée précédemment, mais aussi la part salariale précomptée sur le bulletin de paie. Ce compte doit être soldé au moment du règlement effectif par virement ou prélèvement bancaire.

Le cas particulier de la CSG et de la CRDS

Bien que collectées par l’URSSAF, la CSG et la CRDS répondent à une logique fiscale propre. En comptabilité, il est courant d’utiliser des subdivisions spécifiques pour isoler ces prélèvements, comme le compte 637 « Autres impôts, taxes et versements assimilés » ou des sous-comptes du 431 pour faciliter le lettrage et la réconciliation lors de la clôture annuelle.

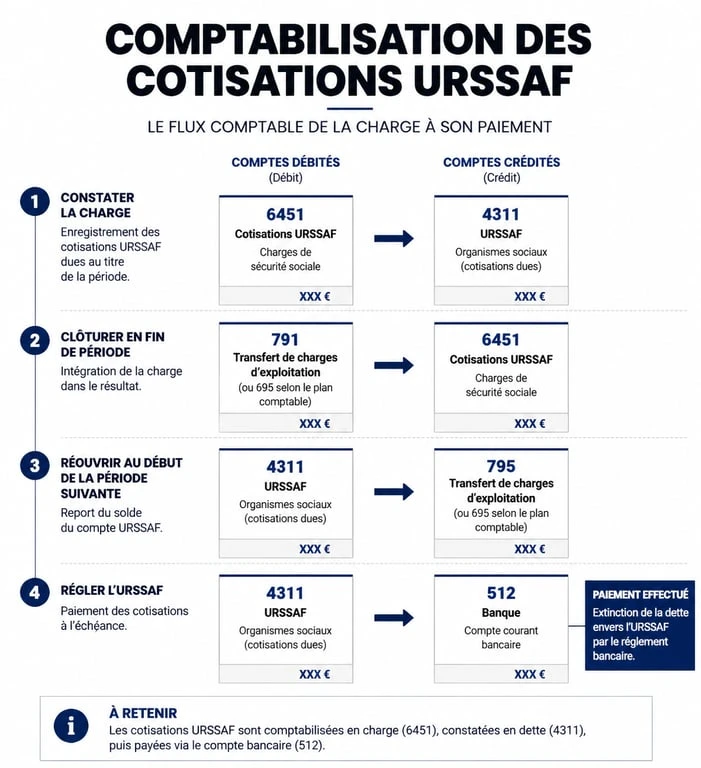

Le schéma d’écriture standard : de la paie au paiement

La comptabilisation des opérations liées à l’URSSAF s’effectue en deux temps : l’enregistrement de la dette lors de la saisie du journal de paie, puis le constat du décaissement dans le journal de banque.

Lors de la saisie du centralisateur de paie, l’écriture type suit cette logique :

- Débit du compte 641 pour le salaire brut.

- Débit du compte 6451 pour les charges patronales URSSAF.

- Crédit du compte 431 pour le montant total dû à l’URSSAF, parts patronale et salariale confondues.

- Crédit du compte 421 pour le salaire net à payer aux employés.

La gestion de ces flux demande une rigueur absolue. Chaque élément doit être à sa place précise dans le plan de comptes. Si les écritures de régularisation et les subdivisions manquent de précision, les erreurs de lettrage ou les doubles comptes finissent par masquer la réalité financière de l’entreprise, rendant le bilan illisible pour les partenaires extérieurs ou l’administration.

Une fois le paiement effectué, l’écriture de banque solde la dette :

- Débit du compte 431 pour annuler la dette.

- Crédit du compte 512 pour le paiement bancaire.

Spécificités pour les travailleurs indépendants et professions libérales

Pour les entrepreneurs individuels, gérants majoritaires de SARL ou professionnels libéraux, le traitement comptable diffère. Il ne s’agit plus de cotisations patronales sur salaire, mais de cotisations personnelles obligatoires.

L’usage des comptes 646

Le plan comptable prévoit le compte 646 « Cotisations sociales personnelles de l’exploitant ». Ce compte permet d’isoler les charges sociales liées à la protection sociale du dirigeant. Il est fréquent de subdiviser ce compte pour distinguer les cotisations provisionnelles des régularisations annuelles.

| Type de cotisation | Compte de charge préconisé | Nature de l’opération |

|---|---|---|

| Cotisations provisionnelles | 6461 | Appels trimestriels ou mensuels |

| Régularisation N-1 | 6462 | Ajustement selon le revenu réel |

| CSG déductible | 6463 | Part déductible du résultat fiscal |

| CSG/CRDS non déductible | 108 (ou 646) | Part à réintégrer fiscalement |

La gestion des acomptes et de la régularisation

Le système de l’URSSAF pour les indépendants repose sur des acomptes calculés sur les revenus de l’année précédente. En fin d’année, lors de la déclaration de revenus, un ajustement est opéré. Il est crucial d’utiliser les charges à payer (compte 486) ou les produits à recevoir si l’entreprise a trop versé, afin de rattacher la charge à l’exercice concerné, conformément au principe d’indépendance des exercices.

Erreurs fréquentes et bonnes pratiques de contrôle

Même avec un logiciel de comptabilité performant, des erreurs de saisie peuvent survenir. Le contrôle interne doit se focaliser sur quelques points critiques.

Le piège du lettrage du compte 431

L’erreur la plus commune est l’absence de lettrage régulier du compte 431. Le lettrage consiste à lier une dette enregistrée à son paiement effectif. Si le solde du compte 431 à la fin de l’année ne correspond pas au montant du dernier mois ou trimestre restant à payer, une écriture manque ou un doublon a été saisi. Un solde anormalement créditeur peut masquer une dette impayée, tandis qu’un solde débiteur suggère souvent une erreur de saisie dans le journal de banque.

La distinction entre déductible et non-déductible

Toutes les sommes versées à l’URSSAF ne sont pas déductibles du résultat imposable. C’est le cas d’une partie de la CSG et de la totalité de la CRDS pour les travailleurs non-salariés. Si vous enregistrez l’intégralité du prélèvement URSSAF en charge déductible sans réintégrer la part non-déductible, vous vous exposez à un redressement fiscal. Il est recommandé de créer un sous-compte spécifique pour la CSG non-déductible afin de faciliter le travail de l’expert-comptable lors de l’établissement de la liasse fiscale.

Anticiper le contrôle URSSAF

L’URSSAF dispose d’un droit de contrôle sur les trois dernières années civiles. Pour préparer cette échéance, l’entreprise doit justifier la cohérence entre les montants déclarés via la DSN, les écritures enregistrées dans les comptes 645 et 431, et les bordereaux de paiement. Une bonne pratique consiste à effectuer un cadrage de paie trimestriel : vérifier que la somme des bases de cotisations multipliée par les taux en vigueur correspond aux montants comptabilisés. Cette rigueur permet de détecter les anomalies de paramétrage du logiciel de paie avant qu’elles ne deviennent structurelles.

Optimiser le suivi grâce aux outils numériques

L’automatisation réduit le risque d’erreur humaine. La plupart des solutions de comptabilité moderne proposent une intégration directe avec les flux bancaires et les logiciels de paie. L’import automatique du fichier FEC issu de la paie garantit que chaque centime est affecté au bon compte comptable URSSAF.

Toutefois, l’outil ne remplace pas la vigilance. Il reste nécessaire de vérifier périodiquement que les comptes de tiers sont soldés et que les exonérations de charges, comme la réduction Fillon ou les aides spécifiques, sont correctement imputées dans les comptes de produits ou en diminution des charges sociales, selon la méthode retenue par l’entreprise.

Articles qui pourraient vous intéresser :

Expert-comptable pour SASU : quel coût réel et 4 critères pour choisir sans erreur

Expert-comptable pour SASU : quel coût réel et 4 critères pour choisir sans erreur

TJM chef de projet : benchmarks par expérience et 3 leviers pour valoriser vos tarifs

TJM chef de projet : benchmarks par expérience et 3 leviers pour valoriser vos tarifs

Commercial à la commission : calcul, TVA et sécurisation juridique des revenus

Commercial à la commission : calcul, TVA et sécurisation juridique des revenus

Retraite CIPAV : fonctionnement, calcul des points et démarches de liquidation

Retraite CIPAV : fonctionnement, calcul des points et démarches de liquidation