Facture non parvenue : 3 étapes clés pour sécuriser votre clôture comptable

La clôture d’un exercice comptable impose de respecter le principe d’indépendance des exercices. Chaque charge doit être rattachée à la période durant laquelle elle a été consommée. Il arrive fréquemment qu’au jour de l’inventaire, des biens aient été livrés ou des prestations réalisées sans que la facture correspondante ne soit parvenue aux services comptables. Le mécanisme de la facture non parvenue (FNP) permet alors de refléter l’image fidèle du patrimoine de l’entreprise.

Qu’est-ce qu’une facture non parvenue (FNP) ?

Une facture non parvenue désigne une charge dont la réalité est certaine et dont l’objet est consommé ou réceptionné à la date de clôture, mais pour laquelle le document officiel n’a pas été reçu. Contrairement à une estimation, la FNP repose sur une dette réelle envers un fournisseur.

Le principe de séparation des exercices

En comptabilité, il est impossible d’attendre la réception de la facture l’année suivante pour enregistrer la dépense. Si le service est rendu ou la marchandise livrée avant la date de clôture, la charge appartient à l’exercice qui s’achève. Omettre cet enregistrement gonflerait artificiellement le résultat et sous-estimerait le passif, en contradiction avec les normes du Plan Comptable Général (PCG).

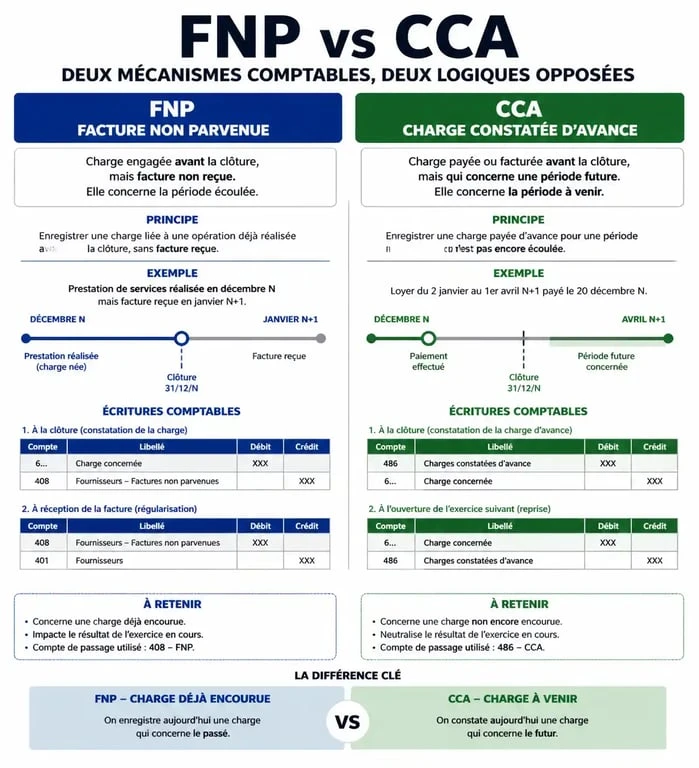

La distinction entre FNP et CCA

La confusion entre la facture non parvenue et la Charge Constatée d’Avance (CCA) est fréquente. La distinction repose sur la nature de l’opération :

La FNP concerne une prestation déjà réalisée dont la facture est absente. L’entreprise doit ajouter la charge à l’exercice clos. À l’inverse, la CCA correspond à une facture reçue et enregistrée dont la prestation concerne l’exercice suivant, comme un abonnement annuel payé en fin d’année. L’entreprise doit alors retirer cette charge de l’exercice en cours.

Comment évaluer et justifier une charge à payer ?

En l’absence de facture, le comptable s’appuie sur des pièces justificatives internes pour déterminer le montant à provisionner. Cette étape est déterminante pour la fiabilité des comptes lors d’un audit.

Pour évaluer le montant, le service comptable utilise le bon de commande, le devis validé ou le bon de livraison. Pour les prestations récurrentes comme l’électricité ou le téléphone, une estimation basée sur les consommations réelles ou une moyenne des factures précédentes est retenue. L’objectif est d’approcher le montant final, en distinguant le montant Hors Taxes (HT) et la TVA associée.

Dans cette phase, la comptabilité guide les services opérationnels pour obtenir les états d’avancement des travaux. Ce cadre rigoureux évite les charges non déclarées qui fragiliserait le bilan. La centralisation de ces flux d’informations garantit une synthèse cohérente conforme aux exigences légales.

La procédure de comptabilisation des FNP étape par étape

L’enregistrement d’une facture non parvenue suit un schéma d’écritures spécifique utilisant des comptes de régularisation au journal des achats.

Le passage de l’écriture de clôture

La constatation de la charge mobilise trois comptes principaux :

Le débit du compte de charge par nature (classe 6), comme le 607 pour des achats de marchandises ou le 622 pour des honoraires. Le débit du compte 44586 (TVA à régulariser), car la TVA n’est récupérable qu’à réception de la facture originale. Enfin, le crédit du compte 4081 (Fournisseurs – Factures non parvenues) pour le montant Toutes Taxes Comprises (TTC).

Exemple pour une prestation de 1 000 € HT avec une TVA à 20 % :

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 6xx | Charges par nature | 1 000 € | |

| 44586 | TVA à régulariser | 200 € | |

| 4081 | Fournisseurs – FNP | 1 200 € |

La gestion de la TVA sur les factures non parvenues

La TVA sur FNP n’est pas immédiatement déductible. Le compte 44586 neutralise l’impact sur la déclaration de TVA tant que le document officiel n’est pas en possession de l’entreprise. Lors de la clôture, cette TVA est isolée au bilan.

Que faire à l’ouverture de l’exercice suivant ?

La gestion des factures non parvenues se poursuit dès le premier jour de l’exercice suivant par une opération de nettoyage comptable.

La contrepassation des écritures

L’extourne consiste à passer l’inverse exact de l’écriture de FNP au premier jour du nouvel exercice. Cette manipulation génère un crédit de charge qui s’annule avec le débit de charge enregistré lors de la réception de la facture réelle. L’impact net sur le résultat de l’exercice N+1 est nul, la charge ayant été consommée en N.

La réception de la facture définitive

À réception de la facture fournisseur, l’enregistrement redevient classique : débit du compte de charge, débit du compte de TVA déductible (44566) et crédit du compte fournisseur (401). Si le montant de la facture diffère de l’estimation initiale, l’écart est absorbé par le résultat de l’exercice en cours via le jeu de l’extourne.

Les risques liés à une mauvaise gestion des FNP

Négliger les FNP expose l’entreprise à des risques financiers et juridiques. Un oubli massif de charges à payer entraîne une surévaluation du bénéfice, ce qui peut conduire à une distribution de dividendes fictifs ou à un paiement d’impôt sur les sociétés (IS) excessif.

À l’inverse, gonfler les FNP pour réduire son bénéfice imposable constitue une manœuvre risquée. L’administration fiscale vérifie le caractère certain de la dette et la réalité de la livraison avant la clôture. Sans justificatifs, la déduction de la charge peut être réintégrée lors d’un contrôle, assortie de pénalités.

Enfin, pour les entreprises auditées par un Commissaire aux Comptes (CAC), la revue des FNP est un point de passage obligé. Le CAC effectue des tests de coupure (cut-off) pour vérifier que les charges sont rattachées au bon exercice. Une gestion rigoureuse, appuyée par une piste d’audit fiable, garantit une certification des comptes sans réserve.

- Téléconseiller en télétravail : 3 leviers pour réussir votre candidature et booster votre rémunération - 25 juillet 2026

- 44 heures par semaine : calcul, majorations et conformité du bulletin de paie - 25 juillet 2026

- User stories : guide de rédaction, exemples concrets et critères de succès - 24 juillet 2026

Articles qui pourraient vous intéresser :

Expert-comptable pour SASU : quel coût réel et 4 critères pour choisir sans erreur

Expert-comptable pour SASU : quel coût réel et 4 critères pour choisir sans erreur

TJM chef de projet : benchmarks par expérience et 3 leviers pour valoriser vos tarifs

TJM chef de projet : benchmarks par expérience et 3 leviers pour valoriser vos tarifs

Commercial à la commission : calcul, TVA et sécurisation juridique des revenus

Commercial à la commission : calcul, TVA et sécurisation juridique des revenus

Facture électronique 2026 : calendrier, obligations et étapes pour réussir votre transition

Facture électronique 2026 : calendrier, obligations et étapes pour réussir votre transition