Le système de rémunération à la commission est le moteur de nombreuses relations d’affaires, qu’il s’agisse de motiver une force de vente interne ou de collaborer avec des agents commerciaux indépendants. Si le principe — percevoir un pourcentage sur chaque vente réalisée — semble simple, sa mise en œuvre opérationnelle soulève des questions techniques précises. Entre les obligations fiscales liées à la TVA, les spécificités du Code de commerce et les méthodes de calcul sur le chiffre d’affaires ou la marge, la maîtrise du cadre juridique est indispensable pour pérenniser la collaboration entre le mandant et son apporteur d’affaires.

Les fondamentaux du calcul de la commission commerciale

La commission est une part variable de la rémunération, indexée sur la performance économique générée par l’intermédiaire. Contrairement à une prime d’objectif fixe, elle évolue proportionnellement au volume d’activité. Pour établir un plan de rémunération cohérent, il faut définir précisément l’assiette de calcul.

Commission sur le chiffre d’affaires ou sur la marge brute ?

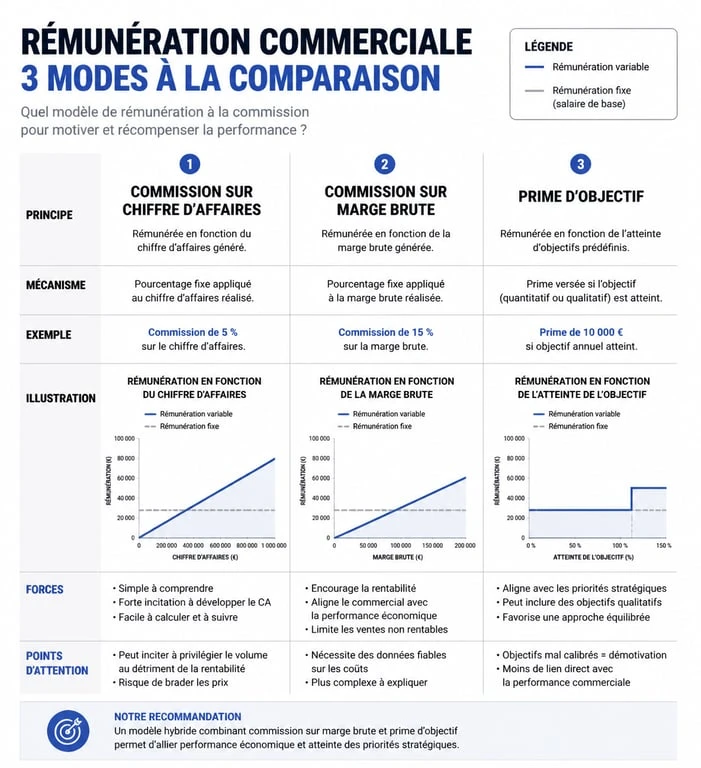

Le choix de l’assiette est stratégique. Une commission assise sur le chiffre d’affaires (CA) est la plus fréquente car elle est simple à suivre. Par exemple, un taux de 10 % sur une vente de 15 000 € génère une commission de 1 500 €. C’est un levier efficace pour conquérir des parts de marché rapidement.

À l’inverse, la commission sur la marge brute incite le commercial à préserver la rentabilité de l’entreprise. En indexant le gain sur le profit réel après déduction des coûts de revient, on décourage les remises excessives qui fragilisent la santé financière de la structure. Ce mode de calcul exige toutefois une transparence totale du mandant sur ses coûts internes.

Le taux de commission : fixe, par paliers ou progressif

Le taux peut être unique pour toutes les ventes, mais de nombreuses entreprises optent pour des structures plus complexes afin d’orienter l’effort commercial. On utilise souvent des taux progressifs, par exemple 5 % jusqu’à 50 000 € de ventes, puis 8 % au-delà, ou des taux différenciés selon la typologie des produits. Cette modulation aligne les intérêts du commercial avec les priorités stratégiques, comme le lancement d’une nouvelle gamme ou le déstockage.

Le cadre juridique et fiscal : TVA et droits de l’agent

Le statut de commercial à la commission varie : il peut s’agir d’un salarié, comme un VRP, ou d’un indépendant, comme un agent commercial. Cette distinction modifie la gestion des charges sociales et de la fiscalité.

L’application de la TVA à 20 % sur les commissions

Depuis 2021, la prestation de service fournie par l’intermédiaire de commerce est soumise au taux normal de TVA à 20 %. Cette taxe s’applique sur le montant de la commission elle-même, et non sur le produit vendu. Si un agent commercial facture 1 000 € de commission, il doit ajouter 200 € de TVA, sauf s’il bénéficie de la franchise en base de TVA propre aux micro-entrepreneurs.

La protection légale de l’agent commercial indépendant

L’agent commercial bénéficie d’un statut protecteur régi par les articles L.134-1 et suivants du Code de commerce, issus de la directive européenne 86/653/CEE. Ce cadre prévoit un droit à commission dès qu’une opération est conclue grâce à son intervention. La jurisprudence, notamment celle de la Cour de justice de l’Union européenne (CJUE), renforce ces droits, y compris lors de la rupture du contrat où une indemnité de fin de contrat est généralement due, sauf faute grave.

| Type de rémunération | Base de calcul | Avantage principal | Risque potentiel |

|---|---|---|---|

| Commission sur CA | Ventes totales HT | Simplicité et lisibilité | Baisse de la rentabilité |

| Commission sur marge | Bénéfice brut | Protection des profits | Complexité du suivi |

| Prime d’objectif | Seuils définis | Ciblage précis | Effet « tout ou rien » |

Optimiser la performance par un pilotage rigoureux

Pour que le système de commission soit efficace, il doit reposer sur une confiance mutuelle et des outils de suivi irréprochables. Un manque de clarté dans le reporting transforme souvent un levier de motivation en source de conflit.

La mise en place d’un tableau de commissionnement

Le tableau de commission est le document de référence qui récapitule les ventes validées, les taux appliqués et les dates de versement. Il doit être partagé régulièrement entre le donneur d’ordre et le commercial. Ce document sert de base à l’établissement de la facture pour l’indépendant ou du bulletin de paie pour le salarié. Il intègre les correctifs, comme les retours produits ou les impayés clients qui peuvent, selon les clauses contractuelles, annuler le droit à commission.

Il est nécessaire de trouver un équilibre entre l’attractivité du gain et la viabilité de la relation commerciale. Une structure trop agressive peut pousser à une vente forcée nuisible à l’image de marque, tandis qu’un système trop complexe perd son caractère incitatif. La clé réside dans un équilibre qui valorise la signature du contrat et la qualité de la relation client, garantissant des revenus récurrents et une fidélisation accrue.

Les clauses spécifiques à ne pas négliger

Le contrat de commissionnement doit anticiper les situations complexes. Parmi les clauses indispensables, on trouve la clause de « ducroire », par laquelle l’agent peut se porter garant de la solvabilité du client, ou les clauses de proratisation. Il est également nécessaire de définir le moment où la commission est exigible : à la signature du bon de commande, à la livraison, ou au paiement effectif. La loi prévoit généralement que le droit à commission est acquis dès que le mandant a exécuté l’opération ou aurait dû l’exécuter.

Les pièges à éviter pour le mandant et le prestataire

Travailler à la commission comporte des risques qu’il convient de limiter par une rédaction contractuelle soignée et une gestion administrative rigoureuse.

Le risque de requalification en contrat de travail

Pour les indépendants, le danger juridique majeur est la requalification du contrat en lien de subordination. Si le mandant impose des horaires précis, un itinéraire obligatoire ou des rapports d’activité trop contraignants, le juge peut considérer que l’indépendance est fictive. Cela entraîne des conséquences lourdes : rappel de salaires, paiement de cotisations sociales et indemnités de licenciement.

La gestion des plafonds pour l’auto-entrepreneur

Beaucoup de commerciaux débutent sous le statut d’auto-entrepreneur. Il est impératif de surveiller les plafonds de chiffre d’affaires. En dépassant ces seuils, le commercial bascule dans un régime réel, ce qui modifie ses charges sociales et ses obligations comptables. Le mandant doit être vigilant, car un changement de statut de son prestataire impacte la gestion administrative de ses factures.

La transparence sur les impayés

Un litige classique concerne les commissions sur des factures non payées par les clients. Le contrat doit être explicite : si le client ne paie pas, la commission est-elle remboursée par le commercial ou déduite des gains futurs ? Sans mention contraire, le droit à commission reste souvent acquis si le défaut de paiement n’est pas imputable à une faute du commercial. Clarifier ce point évite des tensions inutiles lors des clôtures comptables.

- Transcription YouTube : récupérer, nettoyer et exploiter le texte d’une vidéo en quelques secondes - 15 juillet 2026

- Texte starter pack ChatGPT : le prompt, les photos et les accessoires pour une figurine sous blister - 15 juillet 2026

- Congé parental pour indépendant : 3 ans possibles, avec CAF et mise en sommeil à anticiper - 14 juillet 2026

Articles qui pourraient vous intéresser :

Banques : comment sécuriser vos données tout en profitant de la baisse des taux

Banques : comment sécuriser vos données tout en profitant de la baisse des taux

Calcul des pénalités de retard : formule, taux applicables et indemnité de 40 €

Calcul des pénalités de retard : formule, taux applicables et indemnité de 40 €

Mise en demeure pour facture impayée : 3 étapes pour sécuriser votre créance et interrompre la prescription

Mise en demeure pour facture impayée : 3 étapes pour sécuriser votre créance et interrompre la prescription

TVA sur achat intracommunautaire : maîtriser l’autoliquidation et les 4 lignes clés de la CA3

TVA sur achat intracommunautaire : maîtriser l’autoliquidation et les 4 lignes clés de la CA3